El cierre de la tijera y los beneficios

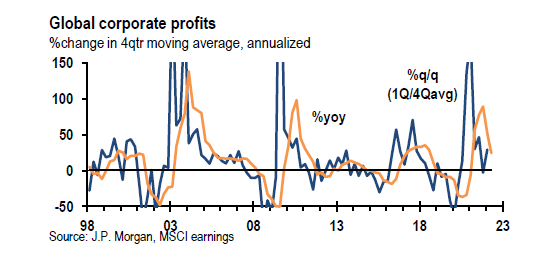

El crecimiento de los beneficios corporativos globales se dirige hacia el sur, según el análisis de los economistas de JP Morgan. JP Morgan estima que, después de aumentar un enorme 89 % (promedio móvil del 4T) en 2021, las ganancias corporativas globales se moderaron a un 24 % aún sólido anualizado hasta el 2T de 2022. Y estiman que “el nivel de ganancias netas está un 17% por encima de su tendencia previa a la pandemia, pero aún así compensa la pérdida de ganancias por la pandemia”. Sin embargo, JP Morgan espera “una desaceleración en el crecimiento de las ganancias en los próximos trimestres a medida que la inflación disminuya mientras los mercados laborales permanecen ajustados. La presión adicional proviene del aumento de las tasas de endeudamiento corporativo a medida que los bancos centrales presionan con el ciclo de ajuste más pronunciado en décadas”. Las tijeras de una futura recesión (caída de ganancias y aumento de las tasas de interés) están comenzando a cerrarse.

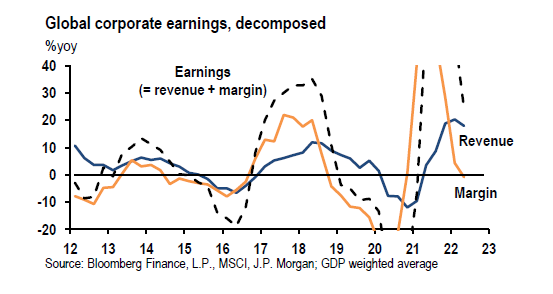

Durante la recuperación posterior a la pandemia, los márgenes de ganancias corporativas (la diferencia entre los ingresos y los costes por unidad de producción) alcanzaron máximos de varias décadas a medida que el aumento de la inflación impulsó el poder de fijación de los precios de las empresas mientras los salarios languidecían.

Pero las cosas están cambiando en 2022. Los márgenes de beneficio se reducen a medida que aumentan los costes de producción y se ralentiza el crecimiento de los ingresos.

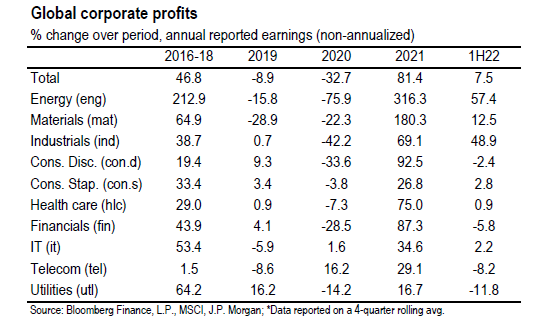

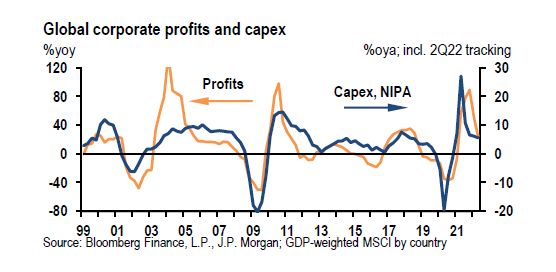

Cuando desglosa por sectores, JP Morgan encuentra que cada uno de los 10 sectores que componen la economía total muestra una desaceleración en el crecimiento de las ganancias desde los máximos de varias décadas alcanzados en 2021, aunque solo cuatro han experimentado una contracción total desde principios de año. Aunque el auge de las ganancias en 2021 fue generalizado en todos los sectores, los datos dejan claro que la mayor parte de las ganancias se produjeron en energía y materias primas, incluidos los alimentos. Y ahí es donde se producen las caídas más grandes.

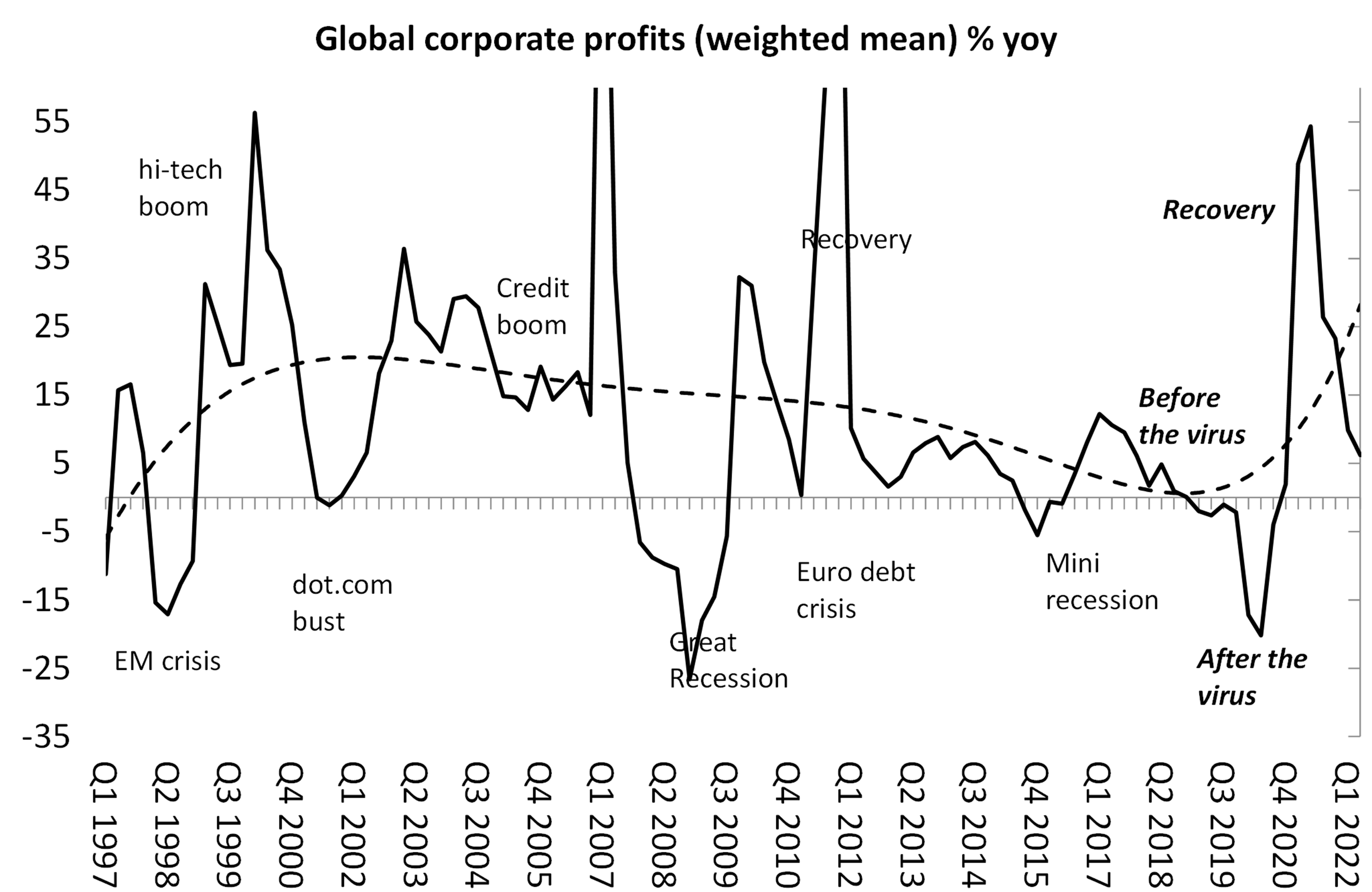

En el pasado, he construido un índice para medir las ganancias corporativas globales. Mi índice es un promedio ponderado por el PIB de las ganancias corporativas interanuales de cinco países (EEUU, Japón, China, Alemania y el Reino Unido). Este es un universo más pequeño que el compilado por los economistas de JP Morgan, que realizan un seguimiento de las ganancias corporativas de MSCI de 29 países. Eso suena mejor, pero hay algunas advertencias serias a tener en cuenta en el índice de JP Morgan. Primero, se basa en las ganancias declaradas en las cuentas de la empresa que siempre exageran las ganancias. Mi índice se basa en mediciones de ganancias más precisas del gobierno nacional. Y segundo, JP Morgan mide el cambio en esas ganancias en un promedio móvil de 4 trimestres, no año tras año para cada trimestre. Eso tiende a hacer que los cambios hacia arriba y hacia abajo sean más exagerados que las mediciones año tras año.

En mi modelo, el cambio en las ganancias corporativas globales hasta el primer semestre de 2022 se ve así:

Varias cosas emergen de este cuadro. Primero, el crecimiento de las ganancias corporativas globales se detuvo incluso antes de que estallara la pandemia de COVID y se produjeran los bloqueos y el colapso del comercio internacional (-2.1% interanual en el cuarto trimestre de 2019). En segundo lugar, la enorme recuperación estadística en 2021 (que alcanzó un máximo del 54,4 % en el segundo trimestre de 2021) ahora ha dado paso a una rápida desaceleración de las ganancias interanuales en 2022 (a solo el 6,2 % en el primer semestre de 2022).

¿Cómo se compara el modelo de JP Morgan con el mío?

Teniendo en cuenta las diferencias en los datos entre los dos modelos, todavía es visible una tendencia bastante similar. Hubo un auge en las ganancias después de la mini recesión de 2016, luego una caída en 2019 (anunciando una nueva caída en la inversión y el PIB en las principales economías) y luego la caída de la pandemia (aunque mis cifras muestran un pequeño aumento). La recuperación de 2021 es más moderada con mis datos que con los de JP Morgan. La primera mitad de 2022 es comparable.

Ambos índices muestran lo que concluye JP Morgan, «en relación con su tendencia previa a la pandemia, las ganancias globales acumuladas desde la pandemia todavía están deprimidas en más del 20%». Y ahora el crecimiento de las ganancias está desapareciendo. JP Morgan pronostica que “se espera que el poder de fijación de precios disminuya, particularmente en energía, mientras que es poco probable que las presiones salariales se moderen tan rápido. Combinado con el aumento de las tasas de interés, los márgenes de ganancia caerán, lo que afectará las ganancias en general”. Lo que he llamado en el pasado, las tijeras de la depresión (aumento de las tasas de interés y caída de las ganancias), están comenzando a cerrarse.

¿Por qué es importante seguir el cambio en los beneficios del sector capitalista a nivel mundial? Como he argumentado en numerosos lugares, los beneficios son la fuerza motriz de la inversión capitalista y, por lo tanto, del crecimiento del empleo y los ingresos. Si la rentabilidad de la inversión capitalista cae y eventualmente conduce a una caída de los beneficios totales, es el indicador más fuerte de una caída inminente en la producción capitalista. La relación cercana (aunque retrasada) entre los beneficios y la inversión está bien establecida por varios estudios, incluido el mío.

JP Morgan está ciertamente convencido de la relación entre los beneficios y la inversión, con los primeros liderando a los segundos: “esperamos que el crecimiento de los beneficios corporativos se desacelere aún más en los próximos trimestres. Esta debilidad se reflejará negativamente en el gasto de capital empresarial”.

habitual colaborador de Sin Permiso, es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.Fuente:

https://thenextrecession.wordpress.com/2022/09/14/the-closing-scissors-and-profits/Traducción:G. Buster

Relacionado

Información en la que puede confiar:

Reuters, la división de noticias y medios de comunicación de Thomson Reuters, es el mayor proveedor de noticias multimedia del mundo, con un alcance diario de miles de millones de personas en todo el mundo. Suscríbase a nuestro boletín informativo diario gratuito: thomson@reutersmarkets.com