¿Funcionan los controles de precios?

El artículo de Weber tenía solo 800 palabras, pero provocó un terremoto de debates entre los economistas poskeynesianos radicales y los keynesianos más ortodoxos sobre la eficacia de los controles de precios para controlar la creciente inflación de los precios en general y para hacer frente al pico de inflación actual en las principales economías.

Weber es autora de un aclamado libro sobre los zigzags de la política económica de los dirigentes comunistas en China durante el período de crecimiento económico sin precedentes del país. Mi reseña de su libro se puede encontrar aquí. Weber proviene de uno de los departamentos de economía más radicales de los EEUU y aparentemente es una gran admiradora de autores poskeynesianos como Minsky y Kalecki (pero no parece que de Marx). También es partidaria de la Teoría Monetaria Moderna (TMM).

Las tasas de inflación han aumentado en la mayoría de las principales economías hasta niveles no vistos desde la década de 1970. Algunos economistas de la corriente principal han argumentado que este aumento de la inflación se debe a la demanda excesiva de los consumidores que tienen enormes cantidades de dinero que les dieron los gobiernos durante el COVID (es decir, la ‘flexibilización cuantitativa’) y a los programas de estímulo fiscal diseñados para provocar la recuperación económica. Gran parte de estas medidas han sido financiadas cada vez más por inyecciones de crédito del banco central, como propone la TMM. La opinión generalizada es que es hora de controlar estas inyecciones monetarias con aumentos de las tasas de interés y reduciendo gradualmente la flexibilización cuantitativa. Los poskeynesianos y los defensores de la TMM se oponen y quieren continuar con los impulsos fiscales y la flexibilización monetaria. Weber ofrece una política alternativa a las medidas monetarias más estrictas y a la austeridad fiscal (es decir, más impuestos y menos gasto para controlar la inflación creciente). Son los controles de precios.

En su artículo, Weber compara la espiral inflacionaria actual con la posterior a la Segunda Guerra Mundial. Entonces, incluso los principales economistas ortodoxos abogaron por los controles de precios. Weber argumenta que: “Los controles de precios permitirían ganar tiempo para lidiar con los cuellos de botella que continuarán mientras prevalezca la pandemia”. Weber cita al muy reverenciado economista keynesiano de posguerra JK Galbraith, que explicó que “el papel de los controles de precios” sería “estratégico”. “No frenará la inflación, lo que los economistas jamás han creido”, agregó. “Pero establece la base y gana tiempo para las medidas que lo harán». Por lo tanto, solo es una medida a corto plazo. Pero Weber luego agrega que “los controles de precios estratégicos también podrían contribuir a la estabilidad monetaria necesaria para movilizar inversiones públicas para la resiliencia económica, la mitigación del cambio climático y la neutralidad de carbono”. En otras palabras, no es una medida a corto plazo después de todo, sino una política clave que controlaría la inflación indefinidamente para que la inversión pública financiada por los bancos centrales a la TMM no tenga que reducirse.

Los economistas de la corriente principal recibieron con indignación el argumento de Weber. El gurú keynesiano ortodoxo Paul Krugman fue particularmente mordaz. Porque una ley de la economía neoclásica es que los gobiernos no pueden oponerse a los mercados y si el gobierno impone controles sobre los precios del mercado, provocará desequilibrios significativos de «oferta y demanda», es decir, escasez de oferta e incluso una recesión total. Hay que dejar los precios al mercado porque no se puede evitar que el sol salga por el este, y si hace, habría oscuridad permanente.

En cierta medida es un falso debate, porque en muchos sectores de las economías capitalistas, los controles de precios ya están en funcionamiento. Hay controles de alquiler; topes de aumento de precios de tarifas de transporte y topes de precios en servicios públicos como gas, agua y electricidad en muchos países. La regulación de precios en ‘monopolios’ privados e industrias públicas se puede encontrar en todas partes.

Pero esto no es lo que Weber entiende por ‘controles de precios estratégicos’. En cambio, los controles de precios se presentan como una política alternativa para controlar la inflación frente a las restricciones monetarias y la austeridad fiscal como defienden los principales economistas ortodoxos. Pero los controles de precios para controlar la inflación creciente o alta en las economías capitalistas no funcionarán precisamente porque la inflación está determinada por las leyes de movimiento de la economía capitalista que son más poderosas que los controles. Sí, los controles de precios de los medicamentos o de las tarifas de transporte pueden desempeñar un papel en sectores específicos en los que tal vez solo unas pocas empresas determinan los precios, pero debido a que dichos controles solo afectan a un sector y no a toda la economía, no serán efectivos en general. Los controles de precios específicos pueden no distorsionar los movimientos generales de la oferta y la demanda en una economía; pero por esa razón, tienen poco efecto sobre la inflación general de precios, que es impulsada por otros factores.

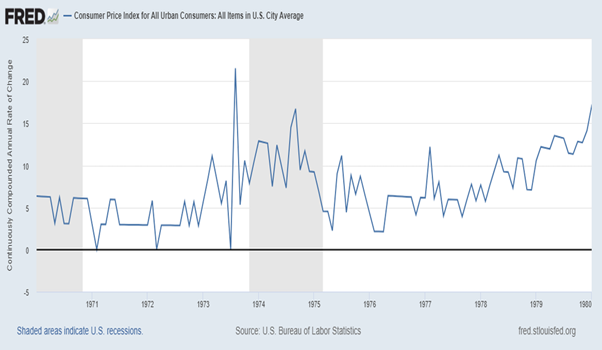

La evidencia histórica de los controles generales de precios en una economía capitalista es que actúan a expensas de la producción, creando escasez o incluso provocando una recesión. Por ejemplo, los controles de precios de 1971-4 bajo la presidencia de Nixon en los Estados Unidos. Se argumenta que sirvieron para controlar las subidas de precios durante un tiempo, pero tan pronto como se levantaron en 1974, la inflación de precios volvió a subir. Un artículo de Blinder y Newton concluyó que “según las estimaciones, en febrero de 1974 los controles habían reducido el nivel de precios de los productos no alimentarios y no energéticos en un 3-4 por ciento. Después de ese punto, y especialmente después de que terminaran los controles en abril de 1974, un período de rápida inflación de «recuperación» erosionó los avances que se habían logrado, situando el nivel de precios de cero a 2 por ciento por debajo de lo que habría sido en ausencia de controles. Por lo tanto, el desmantelamiento de los controles puede explicar la mayor parte del estallido de la inflación de ‘dos dígitos’ en los precios no alimentarios y no energéticos durante 1974”. En realidad, durante el período de control de precios, la inflación comenzó a acelerarse en 1973 cuando la economía estadounidense alcanzó un pico de expansión junto con la caída de la rentabilidad y la desaceleración del crecimiento de la inversión. Lo que finalmente redujo la inflación fue la profunda recesión de 1974-5, no los controles de precios.

Recientemente, los economistas del Consejo de Asesores Económicos de la Casa Blanca publicaron un documento en el que sugerían que los controles de precios podrían funcionar tal como lo hicieron después de la Segunda Guerra Mundial. Los economistas de la Casa Blanca consideran que “el período inflacionario posterior a la Segunda Guerra Mundial es probablemente una mejor comparación con la situación económica actual que la década de 1970 y sugiere que la inflación podría disminuir rápidamente una vez que las cadenas de suministro estén completamente en línea y la demanda reprimida se estabilice». Sí, exactamente, si la ‘fiebre del azúcar’ de la demanda reprimida de los consumidores retrocede y se resuelven los cuellos de botella de la oferta, entonces las tasas de inflación probablemente disminuirán. Entonces, ¿cómo ayudarían los controles de precios?

Al igual que la Casa Blanca, Weber dice que los controles podrían usarse en el corto plazo para obtener un ‘espacio para respirar’ en relación con la inflación; pero en realidad está defendiendo los controles como una política necesaria a largo plazo alternativa a la restricción fiscal y monetaria, que no es lo mismo. Que Weber y los poskeynesianos ven los controles de precios como una política a largo plazo, incluso permanente, lo revela la otra gran pesadilla del poskeynesianismo después de la ‘austeridad’ fiscal, a saber, los monopolios.

Como dice Weber, “un factor crítico que está elevando los precios es obviado en gran medida: la explosión de beneficios. En 2021, los márgenes de beneficio no financiero de EEUU alcanzaron niveles no vistos desde las secuelas de la Segunda Guerra Mundial. Esto no es casualidad…. Las grandes corporaciones con poder de mercado han utilizado los problemas de suministro como una oportunidad para aumentar los precios y obtener beneficios extraordinarios”. Por lo tanto, el aumento de la inflación es el resultado del «aumento de precios» por parte de los monopolios. Necesitamos controles de precios sobre el poder de fijación de precios de los monopolios.

Pero simplemente no es cierto que el aumento de las ganancias (márgenes) conduzca a la inflación. Como concluye un estudio de Joseph Politano : “El aumento de las ganancias corporativas se atribuye en gran medida a este aumento en el gasto: el dinero primero pasó del gobierno a los hogares en conjunto, y ahora esos hogares están gastando dinero y enviándolo a las empresas en conjunto. El salto en las ganancias corporativas agregadas no es más responsable del aumento de la inflación que el salto anterior en los ingresos de los hogares”. Politano agrega : “aquí no hay análisis causal. Se podría repetir fácilmente este ejercicio atribuyendo toda la inflación al aumento de los ingresos causado por los cheques de estímulo, porque sin una buena inferencia causal, solo una conjetura sobre lo que «realmente» causó la inflación.”.

De hecho, también podríamos afirmar, como hacen los principales economistas ortodoxos, que los aumentos salariales provocan un aumento de la inflación porque las empresas tienen que subir los precios para mantener la rentabilidad. Pero no hay validez causal o empírica para esto. Una dosis de teoría marxista sobre la inflación muestra que los precios se fijan fundamentalmente por el valor del tiempo de trabajo que se destina a las mercancías en promedio y no por los componentes de ese valor en ganancias y salarios. Si aumentan los salarios, caen los beneficios y viceversa, al menos en promedio, no los precios. Y las principales economías capitalistas no están dominadas por ‘monopolios’ que puedan subir los precios a su antojo. Si ese fuera el caso, las tasas de inflación estarían aumentando continuamente, mientras que desde la década de 1990 hasta antes de la pandemia de 2019, ¡las tasas de inflación en las principales economías estaban cayendo!

El capital monopolista es un concepto que no describe realmente las economías capitalistas modernas, así como el de ‘capital competitivo’ no describe realmente el capitalismo del siglo XIX. La mayoría de los sectores de las economías capitalistas tienen un pequeño grupo de ‘oligopolios’ y un gran número de pequeñas empresas. Dependiendo de los diversos pesos de estos dos grupos, los precios serán impulsados por los ‘capitales reguladores’ (ver Shaikh Capítulo 7 ), que por lo general se encuentran en una feroz competencia entre sí, dentro de los países y a nivel internacional. Las ganancias de los monopolios no son la causa de los movimientos en las tasas de inflación generales; sólo en algunos sectores donde existen monopolios ‘naturales’ e incluso allí, la competencia y el cambio técnico pueden socavar el control monopólico de los precios con el tiempo.

El argumento de la Casa Blanca y Weber de que los controles de precios durante y justo después de la Segunda Guerra Mundial funcionaron es realmente engañoso. Sí, los gobiernos tenían el control total de los principales sectores de la economía para dirigirlos al esfuerzo bélico. Una economía de guerra con las principales empresas e instituciones financieras trabajando según un plan no se parece en nada al capitalismo de «cada uno para si» en lo que se refiere a ganancias e inversiones como en la pandemia actual. El control total de precios en una economía requeriría un control total por parte del estado de los oligopolios en lo que se refiere a inversión y producción. Y el control total solo sería posible convirtiendo en propiedad pública los oligopolios con un plan de inversión y producción.

Entonces, cuando Weber (y al parecer la gurú de la TMM Stephanie Kelton) citan el ejemplo del éxito de los controles de precios en la China comunista en sus primeros años, están comparando manzanas con peras. Los controles de precios no funcionarán para reducir la inflación sin causar una recesión en una economía dominada por el modo de producción capitalista. Exprimir las ganancias en todos los ámbitos con tales medidas solo conducirá a una menor inversión y producción.

Weber termina su artículo así: «necesitamos una consideración sistemática de los controles de precios estratégicos como una herramienta en la respuesta política más amplia a los enormes desafíos macroeconómicos en lugar de pretender que no hay otra alternativa que esperar y ver o la austeridad». Weber y Kelton y otros poskeynesianos están proponiendo los controles de precios como una alternativa a la ‘austeridad’ defendida por la corriente principal. Y tienen razón de preocuparse de que la ‘austeridad’ regresa. Vea este artículo del economista de Chicago, John Cochrane, que culpa de la inflación al gasto público excesivo.

Incluso bajo el ‘despilfarrador’ Biden, el gobierno está dispuesto a sacar más de la economía de lo que está inyectando en ella. Según la Oficina de Presupuesto del Congreso, se espera que el gasto del gobierno federal disminuya un 7% en promedio hasta 2026 en comparación con los niveles de 2021, mientras que se espera que los ingresos fiscales aumenten un 25%. El déficit del presupuesto federal de EEUU se reducirá a la mitad en 2022 y se mantendrá bajo los próximos años. Por lo tanto, no se planea ningún estímulo fiscal al estilo keynesiano, al contrario. El siguiente gráfico muestra que la política fiscal de EEUU ya no estimula la demanda agregada.

En mi opinión, los controles de precios no pueden ser una política alternativa a la austeridad fiscal para controlar la inflación cuando las causas de la inflación se encuentran en las leyes de movimiento de la acumulación capitalista. Es decir, cambios en rentabilidad, inversión y producción, no en poder de monopolio o inyecciones monetarias. En mi opinión, es probable que las altas tasas de inflación actuales sean ‘transitorias’ porque durante 2022 el crecimiento de la producción, la inversión y la productividad probablemente comenzarán a retroceder a las tasas de la ‘Larga Depresión’. Eso significará que la inflación también disminuirá, aunque seguirá siendo más alta que antes de la pandemia. Los controles de precios serán ignorados.

Fuente: https://thenextrecession.wordpress.com/2022/01/06/price-controls-do-they-work/

Traducción:G. Buster

Relacionado

Información en la que puede confiar:

Reuters, la división de noticias y medios de comunicación de Thomson Reuters, es el mayor proveedor de noticias multimedia del mundo, con un alcance diario de miles de millones de personas en todo el mundo. Suscríbase a nuestro boletín informativo diario gratuito: thomson@reutersmarkets.com