El BCE subirá de nuevo los tipos de interés y encarecerá las hipotecas hasta un 30%

- El Banco Central Europeo (BCE) subió el jueves de nuevo los tipos de interés en tres cuartos de punto porcentual, para frenar una inflación de casi el 10% en la zona del euro.

- La subida de tipos encarecerá las hipotecas a tipo variable. Se prevé que el indicador hipotecario se sitúe en diciembre en torno al 3% impulsado por la política monetaria del Banco Central Europeo.

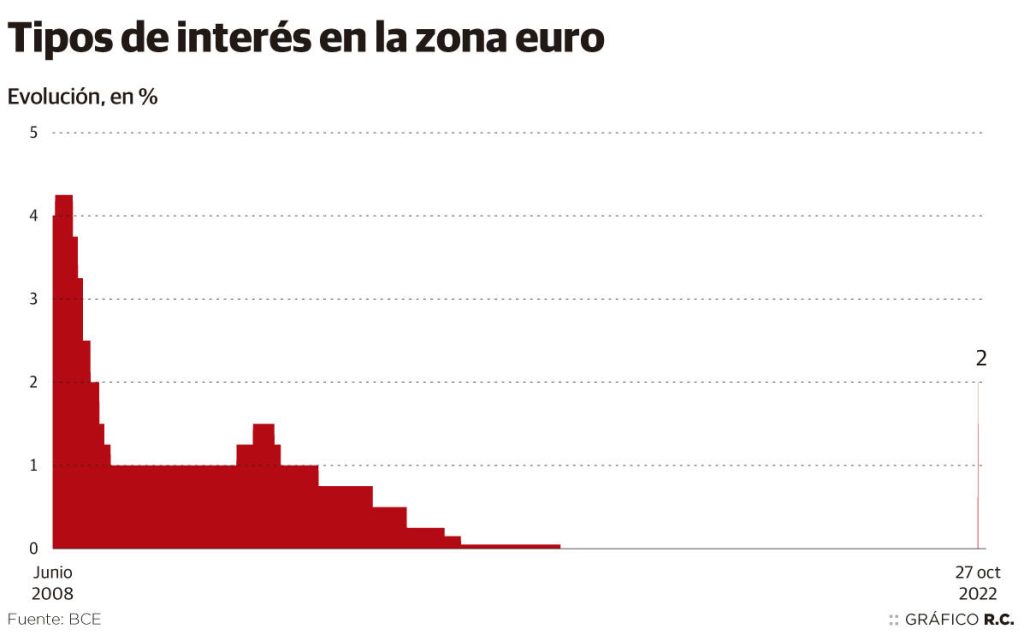

El Consejo de Gobierno del Banco Central Europeo (BCE) decidió este jueves una nueva subida de los tipos de interés. Supone un incremento de 75 puntos básicos, de modo que se pasa del 1,25% al 2%, el nivel más alto desde enero de 2009. El objetivo es contener la inflación, y la medida conllevará inevitablemente un incremento del euríbor y, por consiguiente, un aumento de las cuotas de las hipotecas contratadas a interés variable.

Es probable que el euríbor, el índice al que están referenciadas la mayoría de las hipotecas, cierre este mes de octubre por encima del 2,60% y que se sitúe en diciembre en torno al 3%, lo que no ocurría desde la crisis hipotecaria de 2008. Con este incremento, las cuotas que se revisen en los próximos meses podrían incrementarse en más de un 30% de media, según expertos financieros consultados por este diario.

El jefe de estrategia global de mercado de Natixis IM Solutions, Mabrouk Chetouane cree que «de cara a 2023, el BCE tendrá que elegir entre preservar la estabilidad financiera y luchar contra la inflación en un contexto de alto riesgo, especialmente en términos de crecimiento económico», y añade; «Seguimos creyendo que el BCE deberá elevar su principal tipo de refinanciación hasta el 3% de aquí a finales de año, ya que un nivel inferior no es creíble frente a la actual dinámica inflacionista», y subraya que la entidad tendría que posponer temporalmente el ajuste del tamaño de su balance al menos hasta el primer trimestre de 2023, una vez que la mayoría de los ajustes de los tipos de interés hayan quedado atrás.

En el caso de un préstamo de 150.000 euros contratado hace un año a un plazo de 25 años y un interés de euríbor más 1% con revisión anual, la cuota pasaría de los 532 euros al mes a 721 euros, un 35% más. El hipotecado pagaría 2.265 euros más al año.

¿Qué hacer frente al incremento?

Para hacer frente a estos incrementos, el Banco de España recuerda que la nueva mensualidad, sumada a la de sus otros créditos, no supere el 35% de sus ingresos netos mensuales. Así, el cliente podría mantener sus deudas a raya si cobrara un sueldo neto de 2.060 euros al mes. En caso de no poder hacer frente a la hipoteca, siempre se pueden renegociar las condiciones del préstamo con la entidad financiera o bien estudiar la opción de pasarse a un tipo fijo.

Otra posibilidad para los que no puedan asumir el incremento de las cuotas es acogerse al Código de Buenas Prácticas Bancarias. Se trata de una protección legal para unidades familiares que cobran hasta 24.318,84 euros brutos al año y deben dedicar el 50% o más de sus ingresos a pagar el préstamo hipotecario variable. En estos casos, la entidad está obligada a ofrecer una carencia parcial de cinco años, rebajar el interés a euríbor más 0,25% durante ese período y alargar hasta los 40 años el plazo de devolución.

Además, en la actualidad la banca y el Gobierno de España negocian ampliar este Código con una nueva medida, que supondría alargar el plazo a las familias a las que la cuota les suba un 30% o más tras la revisión, siempre que esta se contratara a partir de 2012.

*Con información de Agencias.

Relacionado

Información en la que puede confiar:

Reuters, la división de noticias y medios de comunicación de Thomson Reuters, es el mayor proveedor de noticias multimedia del mundo, con un alcance diario de miles de millones de personas en todo el mundo. Suscríbase a nuestro boletín informativo diario gratuito: thomson@reutersmarkets.com