Endurecimiento monetario, inflación y quiebras bancarias

La semana pasada, el presidente de la Reserva Federal de los Estados Unidos, Jay Powell, compareció ante el Congreso de los Estados Unidos sobre la inflación y la política monetaria de la Reserva Federal. Asustó a los mercados financieros cuando pareció decir que los últimos datos sobre la economía probablemente requerirían más aumentos de las tasas de interés y a un ritmo más rápido. Powell argumentó que, aunque la tasa de inflación general había disminuido, la tasa de inflación «núcleo», que excluye los precios de la energía y los alimentos, seguía siendo «pegajosa». Además, el mercado laboral de EEUU todavía parecía excepcionalmente fuerte, lo que justifica la necesidad de controlar el impacto de cualquier aumento salarial. Volvió a sugerir que sería necesario aumentar aún más la tasa política de la Reserva Federal (que establece el mínimo para todas las demás tasas de crédito) hasta que los costes salariales estén bajo control.

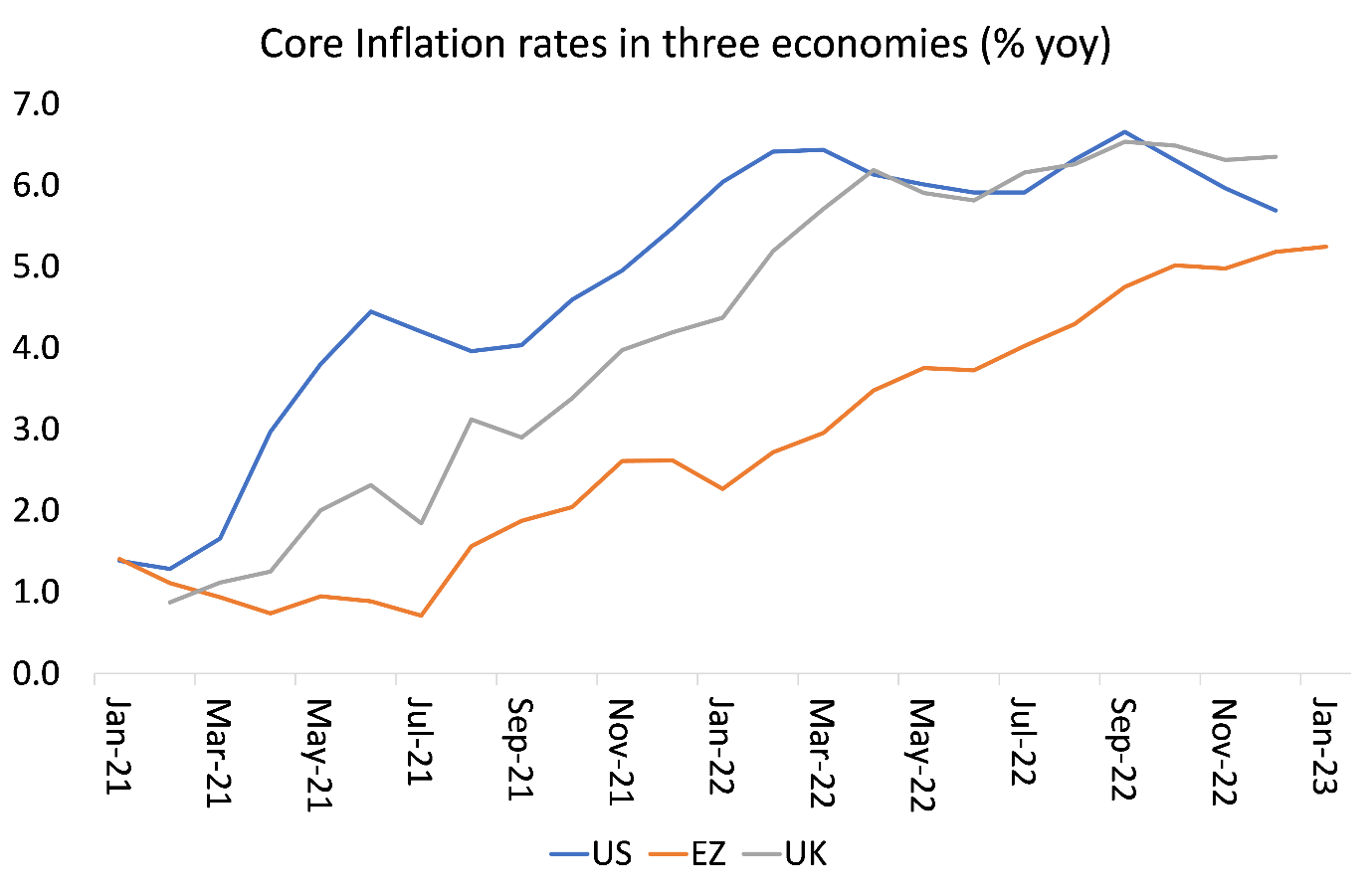

Una vez más, Powell, al igual que otros gobernadores de bancos centrales, afirmó que la inflación estaba siendo impulsada por la «demanda excesiva» y también por el riesgo de que el aumento de los salarios causara una espiral «salarios-precios». Pero hay muchas pruebas de que no es la demanda excesiva o la presión salarial lo que ha causado la aceleración de la inflación. He ofrecido tales pruebas en varios artículos anteriores. Y en una nota reciente, repasé un largo estudio de Joseph Stiglitz que ofrecía datos completos que mostraban que la inflación es causada por la escasez del lado de la oferta, no por la «demanda excesiva».

Desde entonces, han aparecido más pruebas que respaldan que es la oferta la culpable. Un documento reciente encontró que cuando la economía salió de los confinamientos de la pandemia de COVID y la crisis, hubo un giro hacia la compra de más bienes. Sin embargo, los productores no pudieron hacer frente a este aumento. «Nuestro principal hallazgo es que el cambio en la demanda de consumo de los servicios hacia los bienes puede explicar una gran parte del aumento de la inflación de EEUU entre el cuarto trimestre de 2019 y el cuarto trimestre de 2021. Este choque de reasignación de la demanda es inflacionario debido a los costes de aumentar la producción en los sectores productores de bienes y porque dichos sectores tienden a tener precios más flexibles que los que producen servicios».

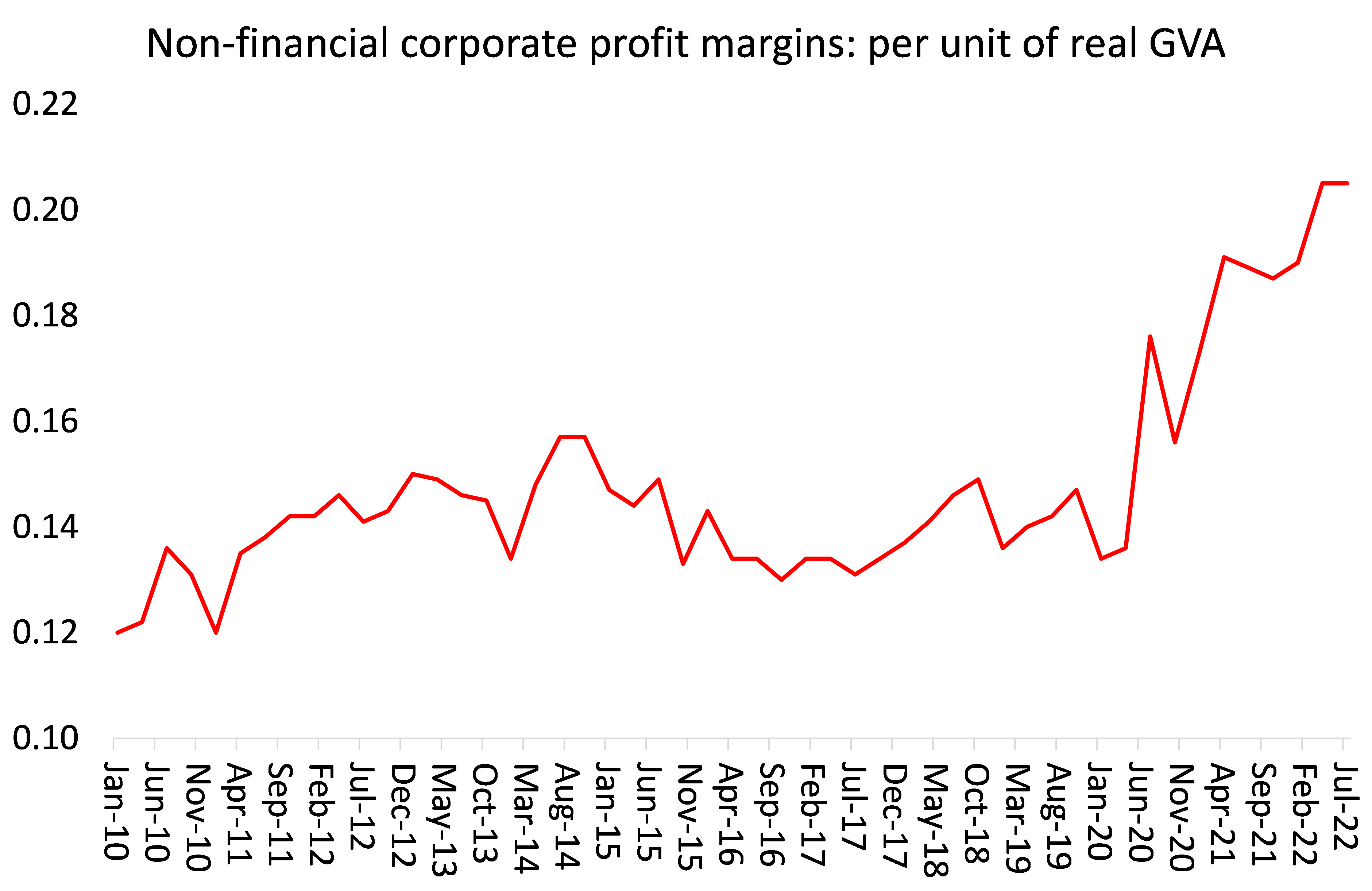

Y hay más pruebas de que el aumento inflacionario fue impulsado principalmente por los costes no laborales (materias primas, componentes y transporte) y por los fuertes aumentos en los márgenes de beneficios. Los aumentos salariales hicieron la menor contribución.

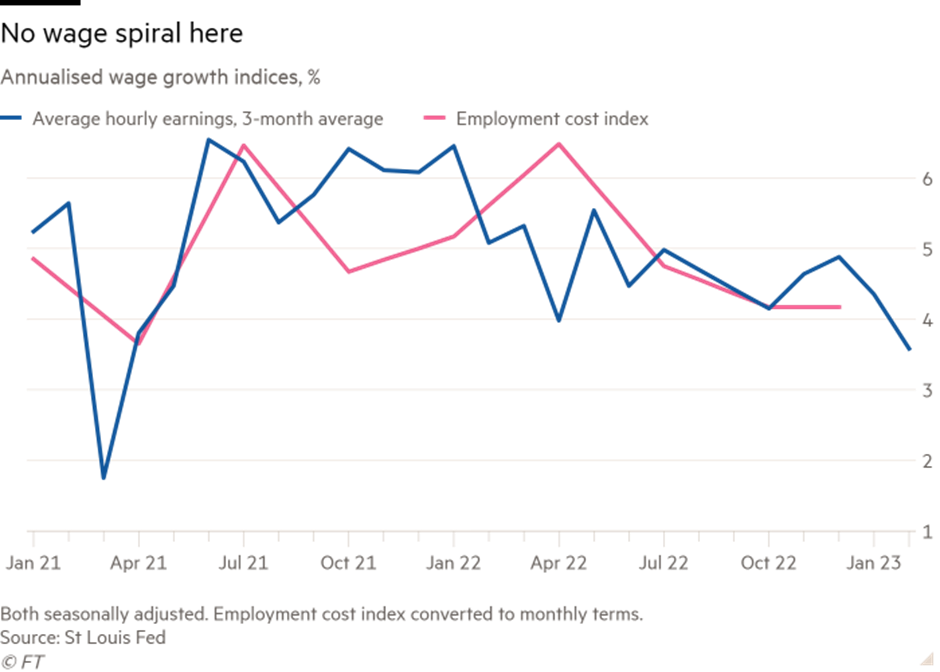

Los últimos datos de EEUU sobre los aumentos salariales confirman que no hay inflación por «empuje salarial».

Y esto no es solo en los Estados Unidos. En la zona euro, es más evidente que los costes no laborales y los beneficios impulsaron las tasas de inflación. El BCE publicó recientemente una estimación de las contribuciones de los beneficios, los impuestos y los costes laborales a la inflación de la eurozona.

Aun así, ¿se puede argumentar que una política monetaria más estricta, es decir, aumentar las tasas de interés para aumentar el coste de los préstamos y reducir la oferta monetaria mediante la venta de los activos en forma de bonos de los bancos centrales, todavía puede reducir la inflación? No según el propio análisis del BCE. En un estudio, el BCE encontró que un aumento de la tasa de interés de 1 punto porcentual solo reduce la inflación entre 0,1 y 0,2 puntos porcentuales. ¡El BCE también estima que el mayor efecto negativo interanual de los aumentos de tasas en el PIB se materializará solo después de nueve trimestres!

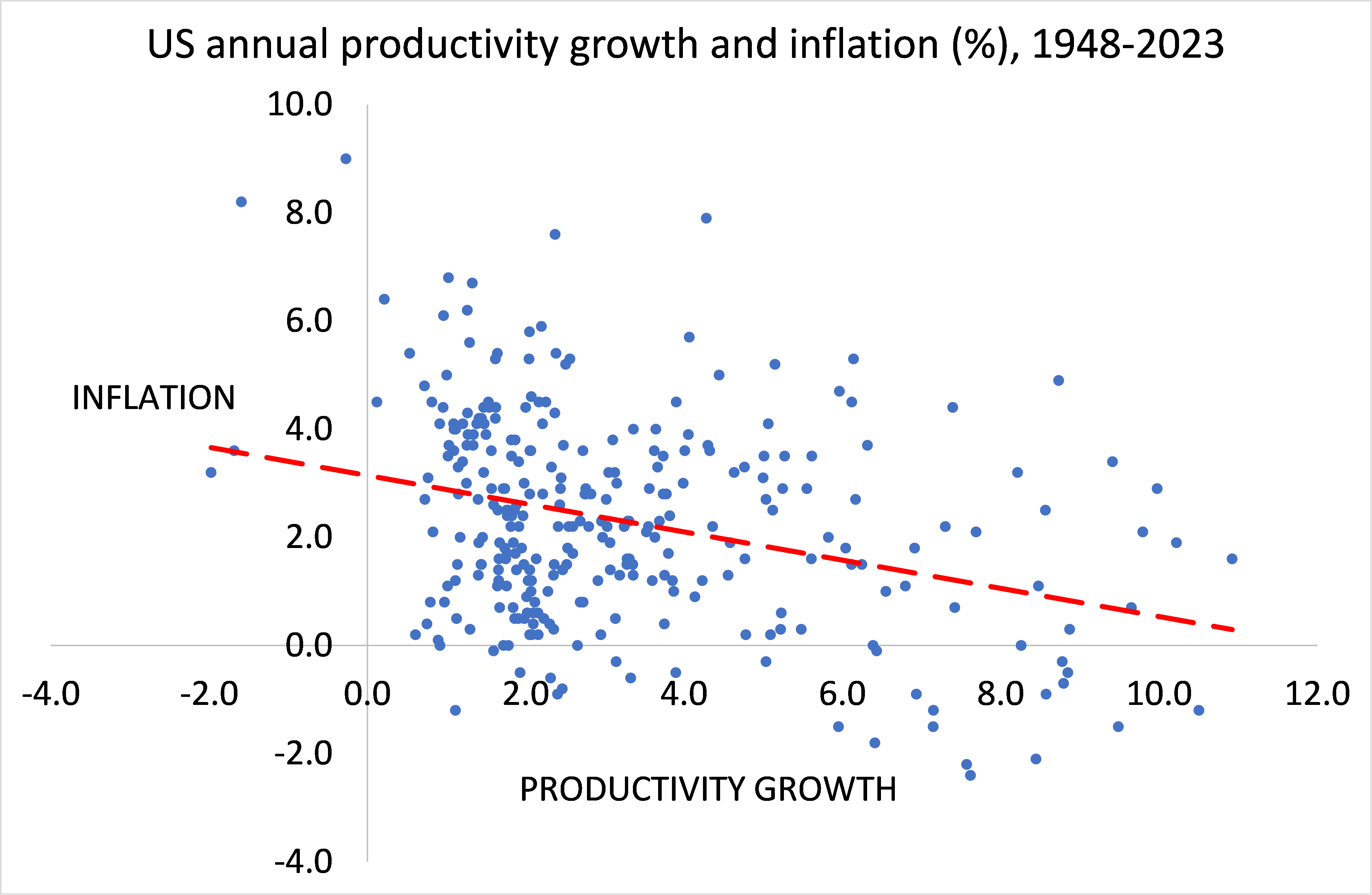

La situación de la oferta es clave para la inflación. En particular, a largo plazo, es la tasa de crecimiento de la productividad en cualquier economía. Si el crecimiento de la producción por empleado se ralentiza o incluso disminuye, los costes por unidad de producción aumentarán y eso obligará a las empresas a tratar de aumentar los precios. Otro documento reciente argumentó que los «choques de costes en todo el sector y los cuellos de botella de suministro» crean las condiciones para que las empresas con cierto poder de fijación de precios aumenten los precios para proteger sus márgenes de beneficio. Se convierte en «inflación de los vendedores».

El crecimiento de la productividad es clave para la inflación. De hecho, hay una fuerte correlación inversa (0,45) entre el crecimiento de la productividad y las tasas de inflación en las últimas dos décadas.

Powell ahora está hablando de subir más y más rápido las tasas. Pero el impacto de las subidas anteriores apenas ha afectado a la inflación. Y controlar la oferta monetaria no parece tener mucho efecto en la inflación, contrariamente a la opinión de los monetaristas. El Banco de Pagos Internacional (BPI) es la asociación internacional de bancos centrales a nivel mundial. Sus economistas son convencidos monetaristas y partidarios de los mercados libres de la Escuela Austriaca. En un estudio reciente, el BPI encontró «una correlación estadística y económicamente significativa en una serie de países entre el crecimiento del exceso de dinero en 2020 y la inflación promedio en 2021 y 2020». John Plender del Financial Times, otro experto de la Escuela Austriaca, concluye que «no hay que ser un seguidor de la teoría cuantitativa del dinero para ver que la flotabilidad de los precios de la vivienda y las acciones de EEUU el año pasado fue causada sustancialmente por demasiado dinero persiguiendo muy pocos activos».

Tome nota de dos cosas aquí. En primer lugar, hay causalidad. Como admite el BPI, «el debate sobre la dirección de la causalidad en el vínculo entre el dinero y la inflación no se ha resuelto completamente. La observación de que el crecimiento del dinero hoy ayuda a predecir la inflación mañana no implica, en sí misma, causalidad». Podría ser que «fueran los ingresos, no el dinero, lo que hace que el gasto aumente, con la evolución de los saldos monetarios actuando como una señal». Pero luego el BPI continúa argumentando que «la causalidad no es necesaria ni suficiente para que el dinero tenga contenido de información útil para la inflación, que es nuestro enfoque aquí». ¿en serio? Por supuesto que importa si es la actividad económica, la producción y el crecimiento del gasto lo que impulsa la oferta monetaria general, o viceversa.

En segundo lugar, Plender señala que el aumento de la oferta monetaria se asocia con el aumento de los precios de la vivienda y los precios de las acciones, sin mencionar los precios de los bienes y servicios. Y ese es el punto. El fuerte crecimiento de la oferta monetaria y las bajas tasas de interés hasta el estallido de la pandemia no condujeron al aumento de los precios y a la aceleración de la inflación en las tiendas. En cambio, la oferta monetaria alimentó un auge crediticio expresado en un auge de los activos inmobiliarios y financieros.

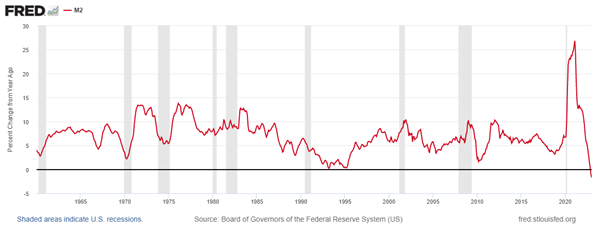

Lo que falta en el argumento monetarista es que los cambios en la oferta monetaria también pueden significar cambios en la velocidad del dinero, es decir, la tasa de rotación de la masa monetaria existente. Si la velocidad del dinero cae, significa que los titulares de efectivo no lo gastan en bienes y servicios, sino que lo acumulan en depósitos o invierten en propiedades y activos financieros. Así que a medida que el crecimiento de la oferta monetaria se aceleró en las dos primeras décadas de este siglo, la velocidad del dinero cayó a medida que el efectivo se utilizaba en la especulación financiera y inmobiliaria.

Pero tenga en cuenta el cambio desde la pandemia. La Reserva Federal ha estado endureciendo la oferta monetaria para controlar la inflación. Después de explotar en 2020 durante la crisis de la pandemia, la oferta monetaria ahora se está contrayendo.

Pero, por el contrario, la velocidad de esa masa monetaria está aumentando, contrarrestando el impacto de una política monetaria más estricta. Eso hace que cualquier política monetaria ajustada sea ineficaz cara a la inflación, pero no necesariamente para el crecimiento económico y el empleo. La política de la Reserva Federal no funcionará excepto para acelerar un deslizamiento hacia la recesión económica. Los investigadores de la Reserva Federal de Cleveland analizaron las proyecciones económicas más recientes del FOMC. Su modelo proyecta que el pronóstico de desempleo actual del FOMC reduciría la inflación central del PCE al 2,75 %, pero solo para 2025. Y sería necesaria una «profunda recesión para lograr» la proyección de inflación del 2,1 % que la Reserva Federal está buscando.

Y ahora tenemos el colapso del SVB como resultado de las subidas de las tasas de interés de la Reserva Federal. Ver mi nota de la semana pasada. De hecho, esto puede obligar a la Reserva Federal a hacer una pausa en su plan de aumentar las tasas de interés más y más rápido. La Reserva Federal se está viendo atrapada en un dilema: más aumentos de tasas podrían significar más quiebras bancarias y recesión; pero detener los aumentos significa que la Reserva Federal no tiene instrumentos para hacer frente a la inflación.

Lo peor está por venir para el llamado Sur global. Si la Reserva Federal continúa subiendo las tasas, el dólar estadounidense recuperará su fuerza después de la reciente breve pausa (ver gráfico a continuación).

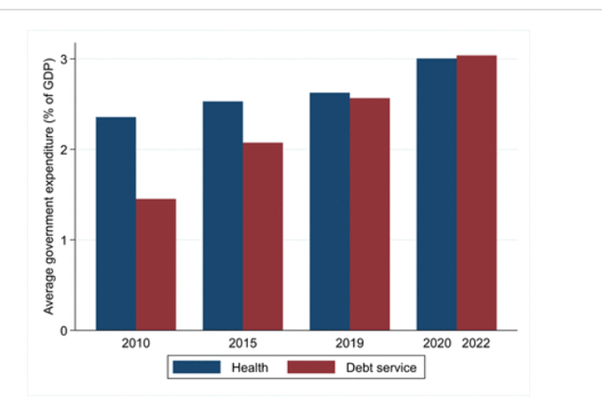

La deuda global total es ahora de más de 300 billones de dólares, o el 345% del PIB global, frente a los 255 billones de dólares, o el 320 % del PIB, de antes de la pandemia de covid-19. Cuanto más endeudado se vuelve el mundo, más sensible es a los aumentos de tasas. Para evaluar el efecto combinado de los préstamos y las tasas más altas, The Economist estimó la factura de intereses para empresas, hogares y gobiernos en 58 países. En conjunto, estas economías representan más del 90 % del PIB mundial. En 2021, su factura de intereses se situó en 10,4 billones de dólares, o el 12 % del PIB global. Para 2022 había alcanzado la friolera de 13 billones de dólares, o el 14,5%. Como gran parte de la deuda de las economías del Sur Global está en dólares, una apreciación del dólar en relación con sus propias monedas es una carga adicional. ¡Las economías en desarrollo ahora gastan más en el servicio de la deuda externa que en la salud de sus ciudadanos!

Así que no solo está en la agenda de las economías del G7 la recesión, sino que el incumplimiento de la deuda y la crisis ya están comenzando en las economías «en desarrollo» (p. ej. Sri Lanka, Zambia, Pakistán, Egipto).

habitual colaborador de Sin Permiso, es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.Fuente:

https://thenextrecession.wordpress.com/2023/03/13/monetary-tightening-inflation-and-bank-failures/Traducción:G. Buster

Relacionado

Información en la que puede confiar:

Reuters, la división de noticias y medios de comunicación de Thomson Reuters, es el mayor proveedor de noticias multimedia del mundo, con un alcance diario de miles de millones de personas en todo el mundo. Suscríbase a nuestro boletín informativo diario gratuito: thomson@reutersmarkets.com