El IVA un impuesto progresivo, misión posible

Los impuestos son inevitables. La economía y el presupuesto público requiere de ingresos para financiar el conjunto de servicios ofrecidos por el Estado. Los ingresos pueden provenir de muchas vías distintas: precios públicos, tasas, contribuciones, etc… Pero la más común de las distintas fuentes de financiación existentes son los impuestos.

Existe un debate eterno en torno a los impuestos que parece enfrentar a la derecha política de la izquierda. El cliché se reduce a una especie de fanatismo de los progresistas hacia los impuestos, frente a la visceral animadversión que experimentan los conservadores hacia ellos. Pero lo cierto es que unos y otros, cuando están al frente de la administración y la gestión pública, hacen uso de ellos de una forma irrenunciable.

El diseño de las figuras impositivas es quizás la única parte que les diferencia. Mientras los conservadores son partidarios de estructuras regresivas, esto es, de configuraciones impositivas que gravan a todos los contribuyentes con la misma intensidad fiscal, los progresistas tratan de gravar con mayor intensidad a quienes mayor renta y riqueza poseen, reduciéndola en el caso inverso- lo que se conoce como una estructura impositiva progresiva-.

El consenso en torno a qué tipo de impuestos o ingresos se consideran regresivos o progresivos es bastante amplio. El ejemplo paradigmático de impuesto regresivo es el IVA. El IVA grava el consumo, para explicarlo de una manera simplificada, conforme a un tipo impositivo fijo. Por ejemplo, en una economía con un tipo único de IVA del 10% cualquier contribuyente, con independencia de su nivel de renta o consumo, soportaría la misma carga fiscal. Suele ilustrarse la regresividad del IVA con el ejemplo de la adquisición de una barra de pan. La intensidad con que se grava a un multimillonario en esta transacción es idéntica a la que aplica a las personas en situación de pobreza.

Por el contrario, el impuesto sobre la renta es considerado progresivo de manera inequívoca porque en su estructura no hay un único tipo, sino una multiplicidad de ellos, o dicho de otra forma, una escala. En este caso, se calcula la renta del contribuyente, se divide en tramos ascendentes, y sobre cada uno de ellos se aplican también tipos ascendentes. Por ejemplo, de 0 a 10.000 unidades monetarias, se aplica un 5%. De 10.001 a 25.000 un 15%, y de 25.001 en adelante un 25%.

¿Cómo convertir el IVA en un impuesto progresivo?

Se trata de algo relativamente sencillo; establecer una escala impositiva que aumente conforme mayor sea el valor de la transacción. O dicho de otra forma, eliminar la actual estructura de tipo fijo –si bien es cierto que existen tasas reducidas a una serie de productos y servicios– para determinar una serie de tramos, como en el impuesto de la renta, a los que se apliquen una escala de tipos impositivos ascendentes.

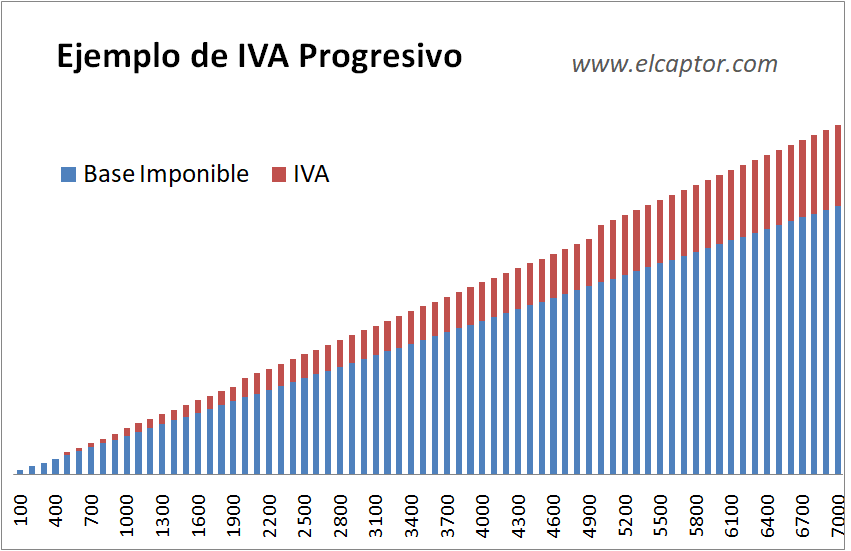

La incorporación de progresividad al IVA, como se puede observar, es sumamente simple. Un posible ejemplo de ello consistiría en establecer para transacciones de consumo de productos y servicios relativamente básicos, con precios inferiores a 500 unidades monetarias -u.m.- una exención. Para aquellos de entre 500 u.m. a 999 u.m. un 15%. De 1.000 u.m. a 1.999 u. m. un 20%. De 2.000 u.m. a 4.999 u.m. un 25% y de 5.000 u.m. en adelante un 30%.

Un esquema de estas características sería progresivo porque conforme aumentara el importe del producto consumido se pagaría un tipo impositivo mayor. Conforme aumentara la dificultad para consumir un determinado tipo de bien o servicio -la exigencia de renta- aumentaría también la aportación del contribuyente. Y viceversa, desaparecería o se reduciría la carga fiscal del consumo de los bienes de primera necesidad o de menor valor.

Normalmente, las propuestas de introducción de progresividad en el sistema impositivo no son bien recibidas en el espectro político escorado hacia la derecha. Pero sí suelen serlo en la izquierda. Es bastante probable, así, que exista bastante controversia en torno a esta propuesta de modificación en la configuración del IVA para evitar su actual regresividad.

Fuente: http://www.elcaptor.com/economia/iva-impuesto-progresivo-mision-posible

Relacionado